Binnen dit programma is sprake van € 0,3 miljoen minder resultaat. Dit verschil wordt hierna per programmalijn toegelicht.

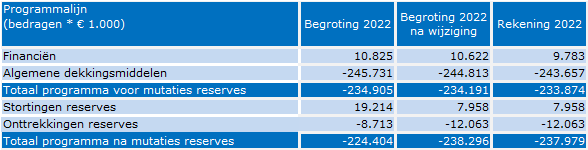

Financiën

De belangrijkste oorzaak van de € 0,8 miljoen onderbesteding is dat de verwachte afrekening van de RBG over 2022 € 1,0 miljoen lager uitvalt dan begroot. De redenen hiervoor zijn:

- Lagere loonkosten RBG door het niet kunnen invullen van vacatures.

- De waterschappen betalen, net als het Rijk, een bijdrage in de kosten voor de uitvoering van de Wet WOZ voor de waardering van gebouwde objecten. Deze bijdrage voor Delfland maakt deel uit van de exploitatierekening van de RBG. De Unie van Waterschappen was van mening dat de bijdrage van de waterschappen in verhouding tot die van de gemeenten en het Rijk te hoog was. Dit heeft geresulteerd in een lagere bijdrage.

- Het onbenut laten van de post ‘Onvoorzien beroepsprocedure kwijtschelding’, omdat een onderdeel van de Fiscale vereenvoudigingswet 2017 nog niet in werking is getreden.

Andere afwijkingen zijn:

- De Financiële eenheid heeft ruim € 0,1 miljoen meer gekost. Door lastig in te vullen vacatures zijn meer mensen ingehuurd.

- Delfland moest € 0,1 miljoen meer betalen aan verzekeringen door indexaties en mutaties in polissen.

Algemene dekkingsmiddelen

Het saldo binnen deze programmalijn is € 1,2 miljoen nadelig door de volgende redenen:

- De watersysteemheffing heeft € 2,8 miljoen meer opgeleverd dan begroot en de zuiveringsheffing € 2,6 miljoen minder dan begroot. Dit is inclusief de schade-uitkering Coronacompensatie 2020. Zie paragraaf 3.5.4 voor nadere toelichting.

- De leges blijven met € 0,3 miljoen achter op de begroting. Zie paragraaf 3.6.3 voor de toelichting.

- Tegemoetkoming van het Rijk voor de kwijtschelding van verschuldigde belastingen van gedupeerde huishoudens uit de kinderopvangtoeslagenaffaire. Voor 2022 gaat dit om een bedrag van € 0,2 miljoen.

- De in de begroting bij de baten opgenomen resterende taakstelling van € 1,2 miljoen in de vorm van een stelpost is in 2022 gerealiseerd door lagere lasten in verschillende programma’s. Ofwel de opgenomen bate wordt gedekt door lagere lasten (die zijn verantwoord aan de lastenzijde bij de programma’s) waardoor deze taakstelling is gerealiseerd.

- De in de begroting bij de baten opgenomen opbrengsten uit detachering van € 0,3 miljoen is in 2022 gerealiseerd op de afdelingen. Zie ook de toelichting in paragraaf 6.3 onder het kopje Uitleen van personeel.

- In 2022 is door de renteverhogingen door de ECB het rentepercentage op het schatkistbankieren gestegen. Hierdoor zijn de rentebaten € 0,4 miljoen in het vierde kwartaal. Dit was niet begroot.

- De doorbelaste personeelskosten zijn € 0,2 miljoen hoger. Dit wordt toegelicht in paragraaf 3.6.9.

Mutaties reserves

In de oorspronkelijke begroting zat een deel van de stortingen en onttrekkingen reserves verwerkt in de exploitatie (€ 5,0 miljoen last) en een deel werd apart getoond als ‘mutatie reserve’. Het verschillend verwerken van reserves is niet wenselijk, daarom was in de Burap 2022 al de wijziging doorgevoerd, waardoor de stortingen en onttrekkingen niet meer via de exploitatie van de programma’s lopen, maar afzonderlijk worden getoond. Dat is in de jaarrekening 2022 doorgezet en is in de tabel terug te zien in de regels ‘Stortingen reserves’ en ‘Onttrekkingen reserves’.

In de Burap 2022 was het voorstel om de begrote storting van € 14 miljoen in de reserve kapitaallasten investeringen zuiveringsbeheer te verminderen naar € 2,7 miljoen vanwege de gestegen energiekosten van de zuivering. Dat voorstel is vastgesteld door de VV en is om die reden verwerkt in de cijfers van de begroting 2022 na wijziging. Verder heeft er geen wijziging plaatsgevonden. Voor de toelichting op alle mutaties in de reserves wordt verwezen naar de jaarrekening paragraaf 7.7 Eigen vermogen.