Algemeen

De jaarrekening 2022 is opgesteld in euro’s en is in overeenstemming met het Waterschapsbesluit en de Waterschapswet. De waardering van de activa en passiva en de bepaling van het resultaat vinden plaats op basis van historische kosten. Tenzij bij het desbetreffende balanshoofd anders is vermeld, worden de activa en passiva opgenomen tegen nominale waarden.

De baten en lasten worden toegerekend aan het jaar waarop zij betrekking hebben. Baten en winsten worden slechts opgenomen voor zover zij op de balansdatum zijn gerealiseerd. Verliezen en risico’s die hun oorsprong vinden voor het einde van het begrotingsjaar, worden in acht genomen indien zij voor het opmaken van de jaarrekening bekend zijn. De dividendopbrengsten van deelnemingen worden als opbrengst verantwoord op het moment waarop dit dividend betaalbaar wordt gesteld. De personeelslasten worden in principe toegerekend aan het boekjaar waarop ze betrekking hebben.

Immateriële vaste activa

De immateriële vaste activa worden met ingang van 1 januari 2019 – op basis van het besluit inzake de balansverkorting en de hierop geactualiseerde Nota Activabeleid – niet meer geactiveerd, maar direct ten laste van de exploitatierekening gebracht.

Materiële vaste activa

De materiële vaste activa zijn opgenomen tegen de vervaardigings- of de verkrijgingsprijs verminderd met de eventuele bijdragen van derden. Hierbij omvat de vervaardigingsprijs de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten die rechtstreeks aan de vervaardiging kunnen worden toegerekend. Met ingang van 1 januari 2019 worden geen personeelskosten meer aan de onderhanden investeringsprojecten toegerekend. Vanaf 2016 werd ook al geen rente meer aan de onderhanden projecten toegerekend. Specifieke investeringsbijdragen van derden worden op de desbetreffende investering in mindering gebracht. In die gevallen wordt dit op het saldo afgeschreven.

De netto investering wordt door jaarlijkse afschrijvingen ten laste van de exploitatie gebracht. De afschrijvingen gebeuren over het algemeen op lineaire basis en worden bepaald door de verwachte levensduur. De afschrijving vindt plaats met ingang van het eerste jaar na de ingebruikname. De afschrijvingstermijnen zijn gebaseerd op de vastgestelde Nota Activabeleid. De investeringen met een totale vervaardigingsprijs van minder dan € 100.000 worden in het jaar van aanschaf direct ten laste van de exploitatie gebracht.

Indien van toepassing wordt er rekening gehouden met duurzame waardeverminderingen en afwaardering van activa bij buitengebruikstellingen.

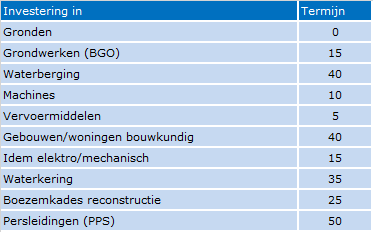

Afschrijvingstermijnen

Van de belangrijkste activa is in onderstaande tabel de afschrijvingstermijn opgenomen.

Financiële vaste activa

Participaties in het aandelenkapitaal van nv’s en bv’s (kapitaalverstrekkingen aan deelnemingen in de zin van het Waterschapsbesluit) zijn gewaardeerd tegen de verkrijgingsprijs van de aandelen. Indien de intrinsieke waarde van de aandelen onverhoopt structureel mocht dalen tot onder de verkrijgingsprijs, zal afwaardering plaatsvinden.

Uitzettingen met een rente-typische looptijd korter dan één jaar

De uitzettingen worden gewaardeerd tegen nominale waarde. Voor de verwachte oninbaarheid van debiteuren wordt op het debiteurensaldo een voorziening dubieuze debiteuren in mindering gebracht.

Liquide middelen

Deze activa worden gewaardeerd tegen nominale waarde.

Reserves en voorzieningen

De verenigde vergadering heeft op 18 november 2021 de Nota Reserves en voorzieningen 2022 vastgesteld. Hiermee is een aantal reserves komen te vervallen, een aantal samengevoegd en een aantal nieuwe reserves ingesteld. De totale omvang aan reserves in de oude situatie is herverdeeld over de reserves in de nieuwe situatie. De herverdeling heeft per 1 januari 2022 plaatsgevonden.

De reserves vormen gezamenlijk het eigen vermogen van Delfland, dat uit bedrijfseconomisch oogpunt vrij te besteden is. Bij de reserves wordt onderscheid gemaakt tussen algemene reserve en de bestemmingsreserves. De verenigde vergadering heeft aan verschillende reserves een specifieke bestemming gegeven, waardoor deze zijn afgezonderd van besteding voor een specifiek doel. De reserves zijn nominaal gewaardeerd.

De voorzieningen zijn vermogensbestanddelen met het doel om belangrijke fluctuaties in de exploitatielasten op te vangen. De omvang van de voorzieningen wordt bepaald door toekomstige financiële verplichtingen en risico’s. De voorzieningen zijn nominaal gewaardeerd.

Vaste schulden met een looptijd van langer dan één jaar

Vaste schulden worden gewaardeerd tegen de nominale waarde verminderd met aflossingen en hebben een rente-typische looptijd van één jaar of langer.

Overige balansposten

De waardering van alle overige balansposten vindt plaats tegen de historische verkrijgingsprijs. Indien hiervan wordt afgeweken, is dit in de toelichting bij de desbetreffende balanspost vermeld.

Borg- en garantstellingen

Voor zover leningen door Delfland zijn gewaarborgd, is buiten de balansstelling het totaalbedrag van de geborgde schuldrestanten per het eind van het boekjaar opgenomen. Hierin is naast de borg- en garantstellingen ook de inkoop van contractverplichtingen opgenomen. Overigens is in de toelichting op de balans nadere informatie opgenomen.

Rekening van baten en lasten

Voor de rekening van baten en lasten is het stelsel van baten en lasten toegepast. Dit stelsel houdt in dat het jaar waarin de prestaties (goederen en diensten) zijn verricht bepalend is voor de toerekening van de baten en lasten aan het betreffende jaar, ook als zij niet tot ontvangst of uitgaven hebben geleid in het verslagjaar. De belastingopbrengsten zijn gebaseerd op de laatst bekende (aanvullings)kohieren. Winsten worden slechts in acht genomen voor zover zij op de balansdatum zijn gerealiseerd. Verliezen en risico’s die hun oorsprong vinden voor het einde van het begrotingsjaar worden in acht genomen indien zij voor het opmaken van de rekening bekend zijn.