Inleiding

Onze kaders voor het treasurybeleid zijn vastgelegd in de Wet financiering decentrale overheden (Wet fido), de Verordening beleids- en verantwoordingsfunctie (ex artikel 108 Waterschapswet), het Waterschapsbesluit en het Treasurystatuut van Delfland. Het Treasurystatuut is in 2019 geactualiseerd en vastgesteld. In deze paragraaf wordt ingegaan op de financieringsactiviteiten van Delfland in 2022.

Beleid

Op het moment dat Delfland onvoldoende eigen geldmiddelen beschikbaar heeft, maakt Delfland zoveel mogelijk gebruik van het aantrekken van kort geld. In 2022 had Delfland het gehele jaar de beschikking over voldoende eigen middelen, zodat geen aanvullende financiering noodzakelijk was.

Ontwikkelingen

In 2022 zijn geen nieuwe langlopende leningen of kasgeldleningen aangetrokken. Er heeft een aflossing van in totaal € 17,7 miljoen plaatsgevonden op de bestaande PPS-leningen. De rentelast over 2022 bedraagt € 30,4 miljoen. In juli 2022 heeft van een langlopende fixed (aflossingsvrije) geldlening van € 50 miljoen een contractuele renteherziening plaatsgevonden. Het nieuwe rentepercentage bedraagt 2,662% (dit was 2,75%).

Voor het overige zijn er geen afwijkingen in de voorgenomen activiteiten. In totaal bedraagt het restantsaldo van de langlopende leningenportefeuille per 31 december 2022 € 664 miljoen. Het gewogen gemiddelde rentepercentage van alle langlopende geldleningen bedraagt 4,51%.

Risicobeheer

Kasgeldlimiet

In de Wet fido is vastgelegd dat kortlopende financiering wordt beperkt door middel van de kasgeldlimiet. Voor 2022 bedroeg de kasgeldlimiet van Delfland € 54,8 miljoen (23% van het begrotingstotaal). De kasgeldlimiet mag maximaal drie kwartalen achter elkaar worden overschreden. In 2022 is de kasgeldlimiet niet overschreden.

Tabel 4.2 geeft het verloop weer van de werkelijke kortlopende financiering en de kasgeldlimiet per kwartaal.

Tabel 4.2 Overzicht verloop kortlopende financiering over 2022

We hadden een toegestaan kasgeldlimiet van € 54,8 miljoen (‘rood staan’). Delfland heeft heel het jaar een positief saldo gehad, waardoor de financiële ruimte in het vierde kwartaal € 167,9 miljoen was.

Renterisico

De renterisiconorm is een wettelijk vastgestelde norm die betrekking heeft op de vaste schuld van Delfland. De looptijd van langlopende geldleningen is gespreid, waardoor de renterisico’s worden beperkt. De berekende renterisiconorm is het maximumbedrag van de jaarlijkse aflossingen en de herfinanciering van vaste geldleningen. De vastgestelde renterisiconorm voor Delfland over 2022 bedraagt 30% van het begrotingstotaal van € 238 miljoen, te weten € 71,5 miljoen. In 2022 heeft Delfland een bedrag van € 17,7 miljoen op de PPS-leningen afgelost. De aflossing paste ruimschoots binnen de vastgestelde renterisiconorm van € 71,5 miljoen.

Derivaten

Conform het vastgestelde Treasurystatuut is geen gebruikgemaakt van derivaten.

Kredietrisico

Delfland heeft in 2022 alleen gelden in ’s Rijks schatkist uitgezet. Hierdoor werd geen kredietrisico gelopen.

Koersrisico

De aandelen in het bezit van Delfland (van onder andere de Nederlandse Waterschapsbank

-

NWB) worden niet op een beurs verhandeld en zijn daarom niet onderhevig aan koersrisico’s.

Valutarisico

Delfland handelt niet in vreemde valuta. Er is dus geen valutarisico.

Kasbeheer

Rekening-courant

Over 2022 bedroeg de maximaal aangevraagde en verleende kredietlimiet € 54,8 miljoen. Op 31 december 2022 had Delfland in totaal een tegoed van € 90,1 miljoen. Dit saldo betreft een schuld in rekening-courant bij de NWB van € 2,0 miljoen en een tegoed bij de schatkist van

€ 92,1 miljoen. Het rentepercentage over het rekening-courantsaldo en de schatkist bedroeg in 2022 op jaarbasis gemiddeld 0,0%.

Kasgeldlening

In 2022 heeft Delfland geen kasgeldleningen aangetrokken.

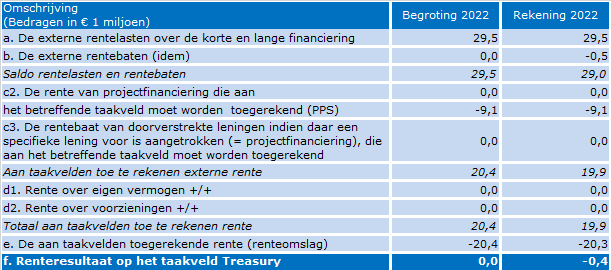

Toerekening rentekosten

De rentekosten van de langlopende geldleningen (exclusief PPS-leningen) worden door middel van een renteomslagpercentage van 3,5% toegerekend aan de twee taken van Delfland. De totale rentekosten bedroegen € 29,5 miljoen. Hiervan had € 9,0 miljoen betrekking op de PPS, wat direct aan de exploitatie is toegerekend. Onderstaande tabel 4.3 geeft de berekening van het renteresultaat weer.

Tabel 4.3 Renteresultaat

Verloop van schuldpositie

Onderstaande tabel geeft een overzicht van het verloop van de totale schuldpositie over 2022. Uit de tabel blijkt dat er sprake is van een afname van de schuldpositie van in totaal € 29 miljoen. De afname betreft de aflossing op de PPS-leningen en de positieve kasstroom.

Tabel 4.4 Verloop netto schuldpositie 2021-2022

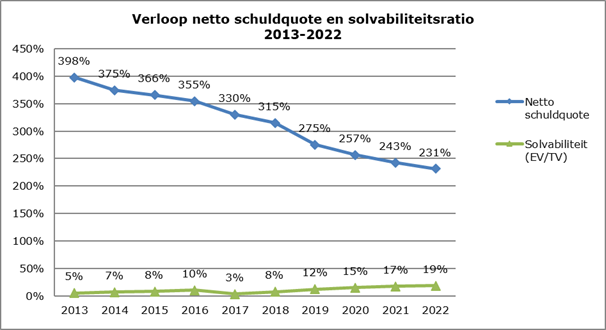

Netto schuldquote

Een kengetal om de hoogte van de schulden van een waterschap te beoordelen, is de netto schuld in verhouding tot de (belasting)inkomsten. De hoogte van deze inkomsten bepaalt in belangrijke mate hoeveel schulden een waterschap kan dragen. Hoe hoger het inkomen des te meer schuld een waterschap kan aangaan. Dit kengetal wordt uitgedrukt in procenten.

Voor waterschappen is geen wettelijke norm vastgesteld voor de netto schuldquote.

Zoals toegelicht in hoofdstuk 3.5.1 bedroeg in 2022 onze netto schuldquote 231% (ultimo 2021 was die 243%) en is dit lager dan de streefwaarde van de prestatie-indicator uit de begroting 2022 van 232%. De gemiddelde NSQ van de waterschappen in 2021 bedroeg 251%.

De daling van de schuldquote ten opzichte van de jaarrekening 2021 en de begroting 2022 is onder meer te danken aan de meer positieve kasstroom door met name het niet uitvoeren van de geraamde investeringen.

Solvabiliteitsratio

De solvabiliteitsratio is het kengetal dat inzicht geeft in de mate waarin we in staat zijn om aan onze financiële verplichtingen te voldoen. Indien er sprake is van een forse schuld én veel eigen vermogen, het totaal van de algemene en de bestemmingsreserves, dan behoeft een hoge schuld geen probleem te zijn voor de financiële positie. Uit een eerdere financiële trendanalyse van Deloitte blijkt dat de gemiddelde solvabiliteitsratio voor 2021 voor alle waterschappen 9,7% bedroeg. Onze gemiddelde solvabiliteitsratio bedroeg in 2022 19% (2021: 17%). Het verloop van de netto schuldquote en de solvabiliteitsratio over de periode 2013-2022 is hieronder grafisch weergegeven.

Grafiek 4.1 Verloop netto schuldquote en solvabiliteitsratio